こんにちは。甲斐です。

会社を設立して独立する場合、様々な事を勉強する必要があるのですが、その内の一つが今回のテーマである「会計」です。

数字に弱い会社経営者は簡単に会社を倒産させる危険性があり、会計上の数字を学ぶ事は経営者にとって必須ですが、とは言え会計の世界は分かりづらい部分も多々あります。

計算書類(会社法上の用語)とか財務諸表(金融商品取引法上の用語)とか呼ばれるものもそうなのですが、これが理解できていないと、正しい経営上の判断ができない事があります。

そこで今回は計算書類(財務諸表)の内の一つ、「貸借対照表(BS)」についてお話したいと思います。

1.貸借対照表(BS)とは?

貸借対照表(たいしゃくたいしょうひょう)とは、決算日における財務状況(資産、負債、純資産)をまとめた表です。英語では「バランス・シート」と呼ばれており、貸借対照表は「BS」と表記される事があります

貸借対照表は損益計算書(P/L)、キャッシュ・フロー計算書と並ぶ主要な決算書類で、「財務三表」と呼ばれます。

損益計算書は会社の成績(損益)を表し、キャッシュ・フロー計算書はお金の流れを表しているのに対し、貸借対照表は会社の資産と負債のバランスを比較することで、財政状態を把握する決算書類として利用します。

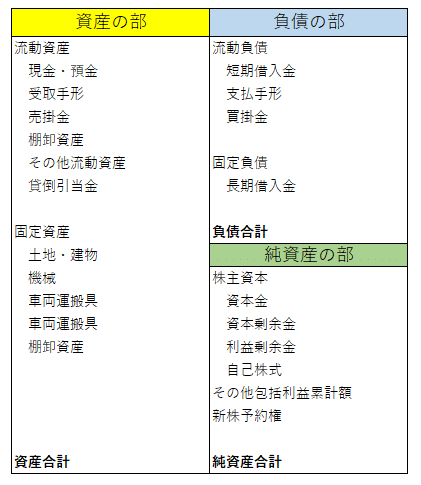

【貸借対照表(BS)】

貸借対照表は図のように左側に「資産」、右側に「負債」「純資産」を表しています。

【負債】

将来、返済義務のある債務のこと。金融機関から調達した資金や取引先との買掛金が負債に該当します。

【資産】

企業が事業を行うのに必要な財産のこと。金融機関から調達した資金(現金)や、その現金を利用して作った製品(在庫)、取引先との売掛金等が資産に該当します。

【純資産】

企業が最初に株主から集めた元手(資本金)と企業が今まで蓄積してきた利益を合わせたものです。資産-負債=純資産になります。

2.貸借対照表の見方

① 右側(負債・純資産)は資金の調達方法を表す

貸借対照表の右側には、負債と純資産の項目が表示されています。

この二つの項目を見る事で、事業で使用する資金について、どのような方法で調達したのかを把握する事ができ、その調達方法が負債の部と純資産の部に分かれている形になっています。

負債は第三者から調達した資金(借入等)であり、必ず返済の必要があるお金が負債の中に計上されています。

一方、純資産の中には第三者から調達した資金で返済の必要がないもの(資本金等)が計上されています。

様々な事情を考慮する必要はありますが、負債と純資産のバランスや状況を見る事によって、現在や将来的な財政状態を分析する事ができます。

② 左側(資産)は調達した資金をどのように活用しているかを表す

資産は、調達した資金をどのように活用しているのかを表しています。

調達した資金をそのまま持っていただけでは稼ぐ事が出来ません。例えば何らかの商品を販売する為にはその為の工場が必要になってきます。

また、実際に商品を販売したとしても、取引先によっては支払サイトがあり、すぐに現金が入ってこない為、その間は「売掛金」となります。

このように、調達した資金を活用して取得した工場、実際に販売する商品(在庫)、売掛金、いざと言う時に保有している現金や目に見えない権利(著作権等)が資産に該当します。

それでは、負債、資産、純資産の各項目について詳しく見ていきましょう。

3.負債

負債は第三者に対して支払い義務があるお金(借金)であり、会社がまだ支払っていない金融機関からの借り入れや商品代金等(買掛金)が該当します。

負債は下記のようなカテゴリーに分ける事ができます。

① 流動負債

1年以内に支払期限が到来する負債の事を「流動負債」と言います。

買掛金、短期借入金、支払手形等がこれに該当します。

② 固定負債

1年以内に支払われる予定のない負債です。

社債、長期借入金等が該当します。

4.資産

資産も負債と同じように大きく分けて「流動資産」「固定資産」に分ける事が出来ます。

① 流動資産

1年以内に現金化する事ができる資産の事です。

現金(預金)、売掛金、棚卸資産(在庫)がこれに該当します。

② 固定資産

1年以内に現金化できない(すぐに現金化できない)資産の事です。

土地や建物、機械、車両、有価証券等がこれに該当します。

5.純資産

純資産は、企業が投資家から集めてきた元手(資本金等)と、これまで積み重ねてきた利益等から構成されます。

純資産は株主資本とそれ以外の項目に分ける事ができます。

① 株主資本(自己資本)の主な項目

【資本金】

株主から出資された資金の内、資本金として計上されたお金を指します。

【資本剰余金】

株主から出資された資金の内、資本金として計上されなかったお金を指し、資本剰余金は資本準備金とその他資本剰余金に分かれます。

資本準備金は出資金を資本金として計上しなかったお金、資本剰余金は自己株式を処分した場合における差益が該当します。

【利益剰余金】

会社設立から現在までの利益(配当などによって支出されなかった残額)を指します。

【自己株式】

会社が自社株式を買い取った金額のことです(通称「金庫株」と呼ばれています)。

自己株式は、もともと会社が発行した株式を株主から買い戻し保有している状態の株式です。

その為、取得原価をもとに、純資産の部の株主資本から控除する(株主資本のマイナス項目」)となります。

② 株主資本(自己資本)以外の主な項目

【新株予約権】

新株予約権は将来的に株主になる事ができる権利の事です。

ただし、現状では株主に帰属する権利ではないので、株主資本とは別の項目として資産に計上されます。

【評価・換算差額等】

評価・換算差額等は、当期の損益に反映されない資産や負債にかかる評価差額を純資産に計上するための項目です。

6.貸借対照表で重視するべきポイント

貸借対照表は会社の財務状況が健全なのかどうかを判断する為の重要な資料であり、下記のようなポイントを押さえて見る必要があります。

① 流動比率

流動比率とは、流動資産を流動負債で割ったもので、貸借対照表の流動資産と流動負債の比率から、会社の短期的な支払能力を判断するための指標です。

流動負債は1年以内に支払わなくてはいけない負債、流動資産は1年以内に現金化できる資産です。

流動資産より流動負債の方が多くなれば、現金が足りなくなって負債の支払いが出来なくなる=倒産の可能性があり、重要な指数の一つとなります。

② 当座比率

当座比率とは、当座資産を流動負債で割って計算し、会社の安全性を判断する為の指数です。

「当座資産」とは、流動資産のうち現金化しやすい「現金及び預金」「受取手形」「売掛金」等のことです。

現金化しやすい当座資産にだけ着目して、流動比率より短期の支払い能力を判断する為の指数です。

この比率が低いと言う事は支払いの為の現金が無いと言う事ですので、倒産の可能性が高まります。

③ 負債の割合

負債の割合がただ大きいだけではその会社が危険かどうかは判断できません。

負債には金融機関からの借り入れである有利子の負債、買掛金等の無利子の負債があり、問題になるのは有利子の負債ですので、有利子の負債の割合がどうなっているのか?の確認をすべきです。

また、有利子の負債であってもそれを上手く活用し事業を行っているのであれば、問題は少ないと言えます。

事業内容等を総合的に考え、有利子の負債の割合が適切なのかどうかを判断すべきでしょう。

7.まとめ

貸借対照表を含む財務諸表は、顧問税理士にお願いすると法人税の申告の過程で作成してもらえます。

しかし、経営者が貸借対照表の読み方を知らなければ、自分の財務状況を把握する方法を知らないと言う事であり、倒産する危険性が高まるでしょう。

顧問税理士に丸投げするとしても、貸借対照表の見方はちゃんと勉強するようにしましょう。